Programmazione lineare

La programmazione lineare è la tecnica matematica per ottimizzare una funzione obiettivo applicando vari vincoli alle sue variabili. È un modello composto, quindi, da una funzione obiettivo e dalle sue restrizioni, essendo tutte queste componenti costituite da funzioni lineari sulle variabili in questione.

Nel corso della storia ci sono stati diversi eventi importanti legati alla programmazione lineare, come questi:

-Durante la seconda guerra mondiale fu tenuta segreta e fu usata come meccanismo per gestire e pianificare tutte le spese.

- Tre sono considerati i suoi padri o creatori: l'ungherese-americano John von Neumann, il professore americano George Dantzig e il matematico di origine russa Leonid Kantoróvich, che ha ricevuto il premio Nobel per l'economia nel 1975.

I modelli di programmazione lineare assumono che le variabili di decisione (cioè, la funzione obiettivo e i vincoli) si comportino in modo lineare. Questo significa che, attraverso il suo metodo, i calcoli possono essere semplificati e si può ottenere un risultato vicino alla realtà.

In aggiunta a tutto ciò, non possiamo trascurare l'esistenza di un'altra importante serie di concetti che sono legati alla suddetta programmazione lineare. In questo caso, ci riferiamo a tre in particolare:

-Soluzione fattibile. Sotto questa denominazione troviamo un recinto, che può essere delimitato o meno e che è determinato da quello che si chiama l'insieme delle restrizioni di tutti i semipiani. È anche conosciuta come la regione di validità.

- Soluzione ottimale. Questo è l'insieme di tutti i vertici del recinto. Bisogna anche sottolineare che, in particolare, questo può essere minimo o massimo a seconda dei casi.

-Valore del programma lineare. In questo caso, questo è il valore che la suddetta funzione obiettivo assume al vertice della soluzione ottimale.

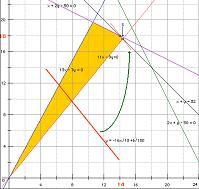

Guardiamo un esempio di programmazione lineare per capire meglio questa definizione. Supponiamo che un uomo riceva un'eredità di 100.000 pesos e decida di investire il denaro. Il suo commercialista gli consiglia due investimenti: l'acquisto di azioni di una compagnia petrolifera, che rendono il 5%, e l'acquisto di titoli di stato, che rendono il 9%.

L'uomo decide di investire non più di 80.000 pesos nelle azioni petrolifere e non meno di 15.000 pesos nei titoli di stato. D'altra parte, pretende che l'investimento in azioni non raddoppierà mai l'investimento in obbligazioni. Grazie alla programmazione lineare, può stimare come allocare il suo denaro tra le due opzioni in modo che i suoi investimenti gli offrano il massimo rendimento.

L'importo da investire in azioni può essere indicato come X, mentre l'importo da investire in obbligazioni può essere chiamato Y. Le restrizioni, invece, saranno che X non può valere più di 80.000, Y non può valere meno di 15.000 e X+Y non può valere più di 100.000.

Traducendo queste variabili in una tabella o un grafico, si può scoprire quali sono le opzioni più redditizie per l'individuo.